Toelichting aangifte inkomstenbelasting

Deze pagina bevat een toelichting bij de aangifte inkomstenbelasting en is van toepassing vanaf belastingjaar 2023.

Het is heel belangrijk dat u uw aangiftebiljet correct en volledig invult. Lees de vragen zorgvuldig, vul uw gegevens correct en volledig in, controleer ze goed en vergeet niet de bijlagen bij te voegen voordat u uw aangiftebiljet inlevert. Het is raadzaam om een kopie van uw aangiftebiljet te maken voordat u het inlevert.

11. Onderneming

Als u de verkorte versie van het aangiftebiljet heeft, zijn de vragen in dit onderdeel niet op u van toepassing. Ga in dat geval verder met onderdeel 12.

Als u de uitgebreide versie of de versie voor buitenlandse belastingplichtigen van het aangiftebiljet heeft, zijn de vragen in dit onderdeel op u van toepassing.

Heeft u een onderneming?

Vul dit onderdeel in als u:

een onderneming heeft en deze als eenmanszaak drijft;

een onderneming heeft en deze in de vorm van een samenwerkingsverband drijft, bijvoorbeeld een vennootschap onder firma (VOF) of maatschap;

een zelfstandig beroep uitoefent bijvoorbeeld tandarts;

aandeelhouder bent van een transparante vennootschap.

Voeg per onderneming een kopie van de jaarstukken (balans en winst- en verliesrekening) met toelichting bij uw aangiftebiljet.

11a. Geniet u fiscale faciliteiten op grond van het Fiscaal Noodplan 2?

- Kruis het hokje JA aan als u in 2023 fiscale faciliteiten op grond van het Fiscaal Noodplan 2 geniet.

Het Fiscaal Noodplan 2 omvat een aantal belastingfaciliteiten waarvan u als ondernemer kan genieten ten behoeve van uw onderneming.

11b. Heeft u gebouwen en terreinen die tot uw ondernemingsvermogen behoren?

- Kruis het hokje JA aan als u gebouwen en terreinen heeft die tot het vermogen van uw onderneming behoren.

Bedrijfsgebouwen en terreinen

Bedrijfsgebouwen en terreinen zijn gedane investeringen in onroerende goed ten behoeve van uw onderneming die niet voor de verkoop bestemd zijn. U gebruikt deze voor de uitoefening van uw onderneming. Bedrijfsgebouwen en terreinen behoren tot de bedrijfsmiddelen.

Bedrijfsmiddelen en andere bezittingen waardeert u tegen de boekwaarde op de balans. U mag ook afschrijven op de gebouwen.

Is uw bedrijfsgebouw geregistreerd voor de grondbelasting?

Indien uw bedrijfsgebouw nog niet is geregistreerd voor de grondbelasting, moet u dat zo spoedig mogelijk doen. Vul het formulier “Registratie onroerend goed” in en lever het in bij Departamento di Impuesto samen met de bijlagen.

De vragen 11c.1 en 11c.2 hebben betrekking op de bedrijfsgebouwen en terreinen die tot het ondernemingsvermogen van de man behoren.

11c.1 Locatie bedrijfsgebouwen

- Vul het adres van het bedrijfsgebouw of terrein in bij Locatie bedrijfsgebouw en terrein. Als er geen adres is, vul de gegevens van de ligging in bijvoorbeeld Sabana Basora z/n (z/n staat voor zonder nummer).

11c.1 Boekwaarde per 31 december

- Vul een bedrag in de kolom Boekwaarde per 31 december voor de boekwaarde van het bedrijfsgebouw en het bijbehorende terrein aan het einde van het jaar.

11c.1 Boekwaarde per 1 januari

- Vul een bedrag in de kolom Boekwaarde per 1 januari voor de boekwaarde van het bedrijfsgebouw en het bijbehorende terrein aan het begin van het jaar.

11c.1 Grondbelastingwaarde (opstal en perceel)

- Vul een bedrag in voor de grondbelastingwaarde van het bedrijfsgebouw en het bijbehorende terrein.

11c.1 Afschrijvingskosten

- Vul een bedrag in voor de afschrijvingskosten van het bedrijfsgebouw en het bijbehorende terrein. Zie uitleg hieronder.

- Als er aan het begin van het boekjaar nog geen bedrijfsgebouw en terrein zijn, vul dan nul in.

Vanaf belastingjaar 2023 zijn de afschrijvingskosten voor ieder bedrijfsgebouw en het bijbehorende terrein toegestaan tot een wettelijk maximumbedrag. Zie 11i.2 voor de toelichting op de afschrijvingskosten van bedrijfsgebouwen en terreinen.

11c.2 Totaal bedrijfsgebouwen en terreinen (man)

- Tel de bedragen in kolom A op en vul het totaal in.

- Tel de bedragen in kolom B op en vul het totaal in.

- Tel de bedragen in kolom C op en vul het totaal in.

- Tel de bedragen in kolom D op en vul het totaal in.

De vragen 11c.3 en 11c.4 hebben betrekking op de bedrijfsgebouwen en terreinen die tot het ondernemingsvermogen van de vrouw behoren.

11c.3 Locatie bedrijfsgebouwen

- Vul het adres van het bedrijfsgebouw of terrein in bij Locatie bedrijfsgebouw en terrein. Als er geen adres is, vul de gegevens van de ligging in bijvoorbeeld Sabana Basora z/n (z/n staat voor zonder nummer).

11c.3 Boekwaarde per 31 december

- Vul een bedrag in de kolom Boekwaarde per 31 december voor de boekwaarde van het bedrijfsgebouw en het bijbehorende terrein aan het einde van het jaar.

11c.3 Boekwaarde per 1 januari

- Vul een bedrag in de kolom Boekwaarde per 1 januari voor de boekwaarde van het bedrijfsgebouw en het bijbehorende terrein aan het begin van het jaar.

11c.3 Grondbelastingwaarde (opstal en perceel)

- Vul een bedrag in voor de grondbelastingwaarde van het bedrijfsgebouw en het bijbehorende terrein.

11c.3 Afschrijvingskosten

- Vul een bedrag in voor de afschrijvingskosten van het bedrijfsgebouw en het bijbehorende terrein. Zie uitleg hieronder.

- Als er aan het begin van het boekjaar nog geen bedrijfsgebouw en terrein zijn, vul dan nul in.

Vanaf belastingjaar 2023 zijn de afschrijvingskosten voor ieder bedrijfsgebouw en het bijbehorende terrein toegestaan tot een wettelijk maximumbedrag. Zie 11i.2 voor de toelichting op de afschrijvingskosten van bedrijfsgebouwen en terreinen.

11c.4 Totaal bedrijfsgebouwen en terreinen (vrouw)

- Tel de bedragen in kolom A bij elkaar op en vul het totaal in.

- Tel de bedragen in kolom B bij elkaar op en vul het totaal in.

- Tel de bedragen in kolom C bij elkaar op en vul het totaal in.

- Tel de bedragen in kolom D bij elkaar op en vul het totaal in.

ÉÉN ONDERNEMING

11d. Bruto-omzet

- Vul het bedrag van de bruto-omzet in.

De bruto-omzet is het totale bedrag dat u heeft ontvangen in het boekjaar met leveringen van goederen en/of het verrichten van diensten. Ook de BBO/BAVP/BAZV die u in rekening heeft gebracht bij derden valt hieronder.

11e. Kostprijs omzet

- Vul het bedrag van de kostprijs van de omzet in.

Het gaat hier om de directe kosten van de producten waarmee u de omzet heeft behaald. Bijvoorbeeld de kosten van grondstoffen, goederen en diensten die u nodig had om de producten te maken. De BBO/BAVP/BAZV die is inbegrepen in de kosten van deze grondstoffen, goederen en diensten valt ook hieronder. Deze directe kosten trekt u geheel af in het jaar waarin u ze heeft gemaakt.

11f. Brutowinst

- Trek het bedrag bij 11e af van het bedrag bij 11d en vul de uitkomst in.

11g. Overige baten (waaronder de MKB-vergoeding)

- Vul de inkomsten in die niet voortkomen uit de gewone bedrijfsvoering.

Overige baten

Onder “Overige baten” valt bijvoorbeeld:

De winst die u heeft doordat u uw onderneming heeft gestaakt.

De boekwinst die u heeft doordat u een bedrijfsmiddel heeft verkocht.

De winst die u heeft doordat u goederen uit uw onderneming heeft behaald voor uzelf, uw gezin of familie en kennissen zonder dat u ervoor heeft betaald. Dit heet onttrekking.

De ontvangen vergoeding van de overheid voor midden- en kleinbedrijven (MKB).

Staking

Er is sprake van staking als:

u uw onderneming geheel of gedeeltelijk overdraagt;

uw onderneming wordt geliquideerd;

u een eenmanszaak inbrengt in een NV of maatschap;

u overlijdt.

U staakt uw onderneming

Als u uw onderneming geheel of gedeeltelijk staakt, moet u de stakingswinst berekenen.

Als u overlijdt

Als u overlijdt wordt er aangenomen dat uw onderneming of beroep vlak vóór uw overlijden is gestaakt. Er moet dan voor de inkomstenbelasting worden afgerekend over de zogenoemde overlijdenswinst. Dit is de overwaarde van uw onderneming op het moment van overlijden. De overlijdenswinst is te vergelijken met de stakingswinst.

Berekening stakingswinst

Stakingswinst is het verschil tussen de boekwaarde van uw onderneming en de werkelijke waarde op het moment van overdracht of bedrijfsbeëindiging. De stakingswinst maakt deel uit van uw inkomen in het jaar van staking. Over de stakingswinst moet u inkomstenbelasting betalen en dus moet u dit aangeven.

Bijzonder tarief voor stakingswinst of overlijdenswinst

Voor de stakingswinst en overlijdenswinst kunt u in aanmerking komen voor een bijzonder tarief. Bij onderdeel 28 kunt u een verzoek indienen voor toepassing van dit bijzondere tarief. U kunt hier meer over lezen bij de toelichting op onderdeel 28.

U maakt gebruik van een doorschuiffaciliteit

In bepaalde gevallen hoeft u de stakingswinst of overlijdenswinst niet aan te geven. Dit is het geval als u gebruik maakt van een doorschuiffaciliteit:

U brengt uw onderneming tegen fiscale boekwaarde in in een NV, vennootschap onder firma (VOF), commanditaire vennootschap of maatschap en blijft hetzelfde waarderingsstelsel hanteren.

Uw erfgenamen zetten uw onderneming tegen dezelfde fiscale boekwaarde voort en blijven hetzelfde waarderingsstelsel hanteren.

Als u in aanmerking wilt komen voor de doorschuiffaciliteit, kunt u dit vooraf aan de Inspecteur verzoeken. Als de doorschuiffaciliteit wordt goedgekeurd, vult u de stakingswinst of overlijdenswinst bij deze vraag niet in.

Onttrekking

Gaat de onttrekking ten koste van de omzet? Bijvoorbeeld als u als aannemer voor uzelf een huis bouwt. Vul dan het bedrag dat u aan een derde in rekening zou hebben gebracht hier in. Gaat de onttrekking ten koste van het ondernemingsvermogen? Bijvoorbeeld als bedrijfsmiddelen overgaan naar uw privévermogen. Vul dan het verschil tussen de verkoopwaarde en de boekwaarde hier in.

11h. Loonkosten

- Vul het totale bedrag van de loonkosten in.

Loonkosten zijn:

het totale bedrag van de brutolonen van uw werknemers en

de hiermee samenhangende kosten, bijvoorbeeld premietoeslagen, kosten voor een pensioenfonds.

De loonkosten kunt u aftrekken van de opbrengsten van uw onderneming. Overige kosten voor uw personeel geeft u aan bij 11i.1 Bijvoorbeeld onkostenvergoedingen, representatiekosten, bijdragen aan personeelsfondsen en scholingsfondsen.

11i.1. Overige kosten (uitgezonderd BBO)

- Vul het totale bedrag van de overige kosten in.

- Vul hier de kosten in die u niet bij 11e, 11h en 11i invult.

Overige kosten zijn bijvoorbeeld:

Huisvestingskosten.

Auto- en transportkosten.

Onkostenvergoedingen.

Representatiekosten.

Bijdragen aan personeelsfondsen en scholingsfondsen.

Kosten gemaakt voor meerdere jaren

Kosten die u heeft gemaakt voor meerdere jaren, trekt u af in het jaar waarop ze betrekking hebben. Heeft u bijvoorbeeld huur voor drie jaar in één keer vooruitbetaald, dan trekt u gedurende 3 jaar jaarlijks 1/3 van het bedrag af.

11i.2. Afschrijvingskosten bedrijfsgebouwen en terreinen (zie kolom D van 11c.2 en 11c.4)

- Vul het totale bedrag van de afschrijvingskosten van bedrijfsgebouwen en terreinen in.

Fiscale afschrijvingskosten bedrijfsgebouwen en terreinen

Vanaf belastingjaar 2023 zijn de afschrijvingskosten voor ieder bedrijfsgebouw en het bijbehorende terrein toegestaan tot een wettelijk maximumbedrag. Voor de berekening heeft u de volgende gegevens nodig:

- de boekwaarde per 1 januari plus de investeringen minus de desinvesteringen volgens uw administratie;

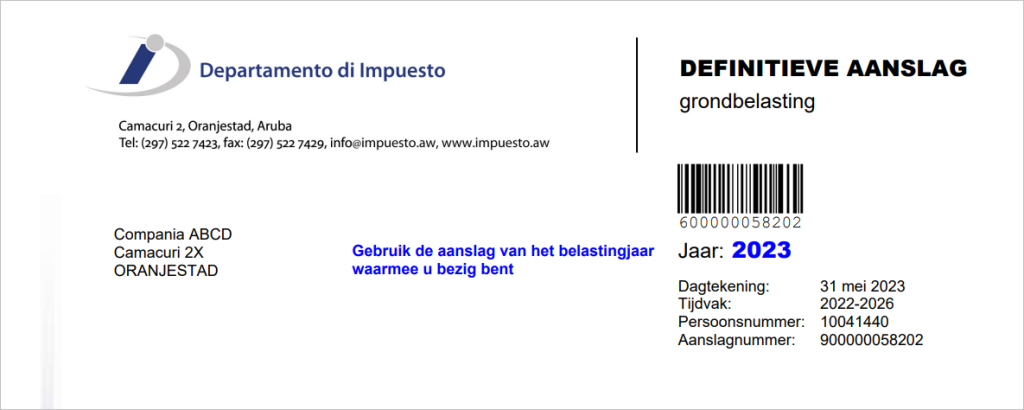

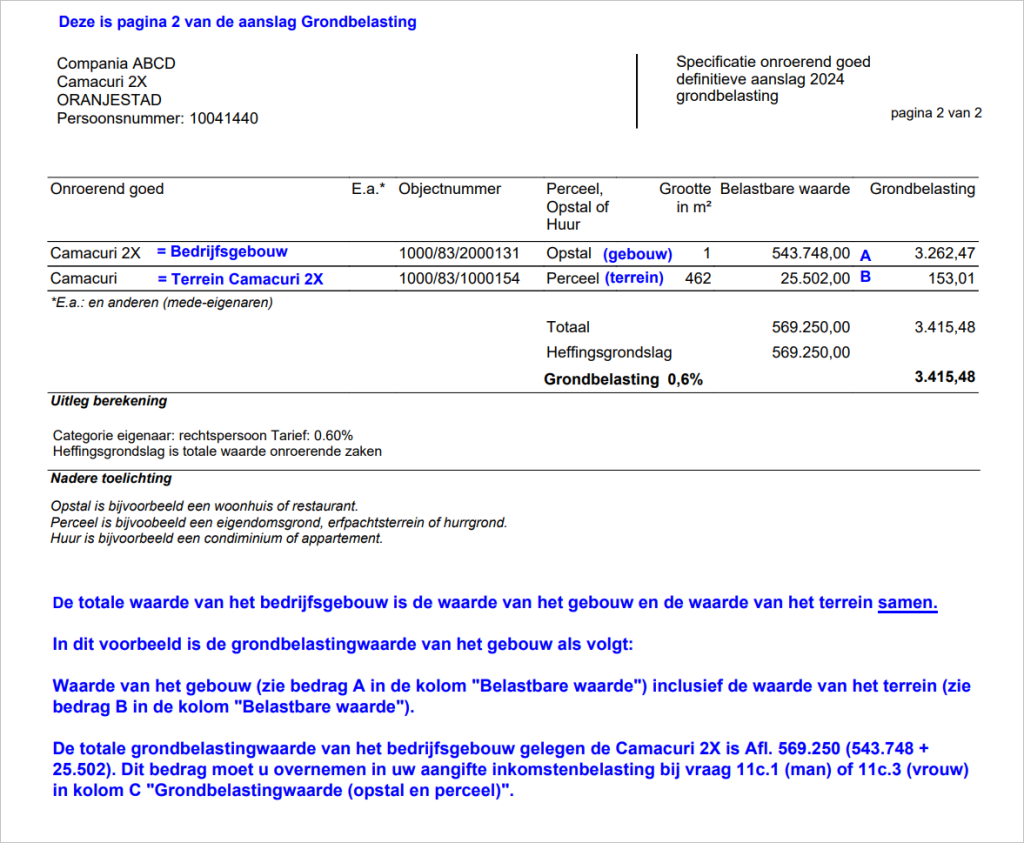

- de grondbelastingwaarde; u moet hiervoor uw definitieve aanslag van de grondbelasting van het betreffende boekjaar raadplegen.*

*Hieronder ziet u een voorbeeld van de aanslag grondbelasting en een uitleg van de bedragen die u moet overnemen.

Maximale toegestane afschrijvingskosten volgens de wet

Voor de berekening van de maximale toegestane afschrijvingskosten moet u rekening houden met het volgende.

A = Boekwaarde per 1 januari plus de investeringen minus de desinvesteringen

B = Grondbelastingwaarde

C = Bodemwaarde = 50% van de grondbelastingwaarde

D = Verschil tussen A en C

De maximaal toegestane afschrijvingskosten is het verschil tussen de boekwaarde per 1 januari en de bodemwaarde.

Maximale afschrijvingskosten = A minus C

Voorbeeld in cijfers

Stel dat in het boekjaar geen investeringen en desinvesteringen waren.

A = Boekwaarde per 1 januari: 400.000

B = Grondbelastingwaarde 569.250 (zie voorbeeld aanslag grondbelasting hieronder)

C = Bodemwaarde 284.625 (50% van 569.250)

Het maximale bedrag dat u volgens de wet mag afschrijven is:

Boekwaarde bedrijfsgebouw en terrein per 1 januari | 400.000 | + (A) |

Bodemwaarde (= 50% van de grondbelasting waarde) | 284.625 | - (C) |

Maximaal toegestane afschrijvingskosten | 115.375 | (D=A-C) |

In dit voorbeeld mag u dus niet meer dan Afl. 115.375 aan afschrijvingskosten boeken en aftrekken.

Indien u een hoger bedrag in de invult, zal de Inspecteur dit bedrag corrigeren conform het wettelijk toegestane maximumbedrag.

Voorbeeld voorkant aanslag grondbelasting

Voorbeeld achterkant aanslag grondbelasting

11i.3. Overige afschrijvingskosten

- Vul het totale bedrag van de overige afschrijvingskosten in.

Als u goederen aanschaft die u een paar jaar in uw onderneming gebruikt, de zogenoemde bedrijfsmiddelen, dan trekt u deze gespreid over de jaren van gebruik af. De jaarlijkse afschrijving is het deel van de aanschaf- of voortbrengingskosten dat nog niet is afgeschreven en dat aan het jaar kan worden toegerekend. De Inspecteur hanteert een beleid voor het berekenen van de afschrijvingskosten. Lees meer hierover.

11j. BBO

- Vul het totale bedrag van de BBO/BAVP/BAZV in dat u in het jaar heeft betaald.

Als ondernemer moet u BBO/BAVP/BAZV betalen over de omzet van uw onderneming verminderd met de betaalde BBO/BAVP/BAZV aan de grens over uw handelsgoederen (indien van toepassing). De omzet behaalt u door het leveren van goederen of verrichten van diensten in Aruba. De door u betaalde BBO/BAVP/BAZV is aftrekbaar van de opbrengsten van uw onderneming.

11k. Investeringsaftrek

- Vul het bedrag van de investeringsaftrek in.

Als u in het boekjaar voor meer dan Afl. 5.000 in bedrijfsmiddelen heeft geïnvesteerd, kunt u in aanmerking komen voor investeringsaftrek. U kunt 10% van het geïnvesteerde bedrag aftrekken. Niet alle bedrijfsmiddelen komen in aanmerking voor investeringsaftrek. Neem voor meer informatie contact op met Departamento di Impuesto.

11l. Desinvesteringsbijtelling

- Vul het bedrag van de desinvesteringsbijtelling in.

11m. Winst

- Tel de bedragen bij 11f en 11g op en trek hiervan de bedragen bij 11h, 11.i.1, 11.i.2, 11.i.3, 11j en 11k af. Tel daarna het bedrag bij 11l hierbij op en vul hier het totaal in.

Overzicht berekening winst

De winst van uw onderneming wordt als volgt berekend.

11f | Brutowinst | + |

11g | Overige baten (waaronder de MKB-vergoeding | + |

11h | Loonkosten | - |

11i.1 | Overige kosten (uitgezonderd BBO) | - |

11i.2 | Afschrijvingskosten bedrijfsgebouwen en terreinen | - |

11i.3 | Overige afschrijvingskosten | - |

11j | BBO | - |

11k | Investeringsaftrek | - |

11l | Desinvesteringsbijtelling | + |

11m | Winst | = |

AANDEEL IN SAMENWERKINGSVERBAND

11n. Aandeel in winst samenwerkingsverband

- Vul uw eigen aandeel in de winst van het samenwerkingsverband in.

11o. Persoonlijke baten

- Vul de opbrengsten in die aan uzelf zijn toe te rekenen.

11o. Persoonlijke kosten

- Vul de kosten in die aan uzelf zijn toe te rekenen.

11q. Winst deelgenoot

Tel de bedragen bij 11n en 11o op. Trek hiervan het bedrag bij 11p af en vul de uitkomst in.

U bent deelgenoot in een samenwerkingsverband

Als u deelgenoot bent in een samenwerkingsverband, kunt u ervoor kiezen om de balans en de winst- en verliesrekening op een andere manier op te stellen dan uw deelgenoten doen. U gebruikt dan een ander waarderingsstelsel. U kunt er echter ook voor kiezen om hetzelfde waarderingsstelsel te gebruiken.

Samenwerkingsverband met ander waarderingsstelsel

Gebruikt u een ander waarderingsstelsel dan uw deelgenoten, vul dan bij de vragen 11d t/m 11l de gegevens van uw persoonlijke winst- en verliesrekening in.

Samenwerkingsverband met hetzelfde waarderingsstelsel

Gebruikt u hetzelfde waarderingsstelsel als uw deelgenoten, dan kunt u de vragen 11d t/m 11l op twee manieren invullen namelijk:

De gegevens van uw persoonlijke winst- en verliesrekening of

De gegevens van het samenwerkingsverband.

Aandeel in samenwerkingsverband

Vul de vragen 11n t/m 11q alleen in als u:

in het jaar deelgenoot was in een samenwerkingsverband en

u hetzelfde waarderingsstelsel als uw deelgenoten heeft gehanteerd en

u bij 11d t/m 11l de gegevens van het samenwerkingsverband heeft ingevuld.

RESULTAAT UIT ONDERNEMING

11r. Winst

- Vul het bedrag van 11m of 11q hier in als u één onderneming heeft.

Heeft u meer dan één onderneming? Tel dan de winst van alle ondernemingen op en vul hier het totaal in.

11s. Winstvrijstelling primaire sector

- Vul de winst in die gemaakt is met de verkoop van producten uit de primaire sector.

Winstvrijstelling primaire sector

Indien u winst behaalt uit de verkoop van producten die zijn voortgebracht door middel van de uitoefening van land- en tuinbouw, visserij, imkerij en vee- of visteelt, dan is een algehele vrijstelling van de winst voor de inkomstenbelasting van toepassing. Uw onderneming moet de goederen hebben voortgebracht of gekweekt en moet ze leveren in de staat waarin ze zijn voortgebracht of geoogst. Dit houdt in dat indien u de producten tot een ander product bewerkt, de opbrengst hiervan niet vrijgesteld is van de winst.

Voorbeeld

Als u watermeloen oogst en verkoopt, is de winst vrijgesteld. Als u echter een “smoothie” van watermeloen maakt, dan wordt de winst uit de verkoop van de smoothie belast. Deze winst is niet vrijgesteld van inkomstenbelasting omdat u een ander product van watermeloen heeft gemaakt.

11t. Saldo winst

- Trek het bedrag bij 11s af van het bedrag bij 11r en vul hier de uitkomst in.

11u. Winstvrijstelling algemeen

- Vul hier het bedrag van 11t in. Dit bedrag mag maximaal Afl. 2.400 zijn.

- Vul een nul (0) in, indien 11t een negatief bedrag is.

U mag van de winst uit uw onderneming een bedrag van maximaal Afl. 2.400 aftrekken, de zogenoemde winstvrijstelling. Heeft u meer dan één onderneming? Dan kunt u slechts één keer de winstvrijstelling aftrekken van de totale winst van al uw ondernemingen.

Let op

De vrijstelling kan nooit hoger zijn dan de totale winst van al uw ondernemingen.

11v. Resultaat

- Trek het bedrag bij 11u af van het bedrag bij 11t en vul hier de uitkomst in.