Belastingplan 2023

Het Belastingplan 2023 vormt een belangrijk onderdeel van het herstel van de overheidsfinanciën en de economie van Aruba en zal ook bijdragen tot een efficiëntere handhaving en controle van belastingen door de belastingdienst.

De bepalingen opgenomen in het Belastingplan 2023 zijn formeel vastgesteld in de Landsverordening Belastingplan 2023 en gepubliceerd in het Afkondigingsblad van Aruba van 21 december 2022 (AB 2022 no.161).

Hieronder volgt een beschrijving van de belangrijkste wetswijzigingen die met ingang van 1 januari 2023 van kracht zijn.

Inkomstenbelasting

➤ Verhoging van de belastingvrije voet

Als compensatie voor de prijsverhogende effecten door de verhoging van het BBO-tarief, wordt de belastingvrije voet van Afl. 28.861 naar Afl. 30.000 verhoogd.

Deze wijziging geldt voor de loon- en inkomstenbelasting.

➤ Wijziging loonbelasting en inkomstenbelastingtabel

- Als compensatie voor de prijsverhogende effecten door de verhoging van het BBO-tarief, wordt de tarieftabel van de loon- en inkomstenbelasting voor alle inkomensgroepen gewijzigd.

- In de nieuwe tarieftabel worden de inkomensschijven cfm het onderstaande aangepast en de tarieven verlaagd.

- Ter berekening van de verschuldigde belasting, wordt ter verkrijging van het tabelinkomen een belastingvrije som van maximaal Afl. 30.000 per jaar in mindering gebracht op het zuiver voljaarsloon respectievelijk het belastbaar inkomen.

- De volgens onderstaande tabel berekende belasting over het tabelinkomen dient naar beneden te worden afgerond op hele florins.

| Tarieftabel loon- en inkomstenbelasting voor het jaar 2023 | ||||

|---|---|---|---|---|

| Bij een tabelinkomen van meer dan het bedrag vermeld in kolom I, maar niet meer dan het bedrag vermeld in kolom II | Bedraagt de belasting, het bedrag vermeld in kolom III vermeerderd met het bedrag dat wordt berekend door het in kolom IV vermelde percentage te nemen van het gedeelte van het tabelinkomen, dat het bedrag vermeld in kolom I te boven gaat | |||

| I | II | III | IV | |

| 1. | - | 34.930,00 | - | 10% |

| 2. | 34.930,00 | 63.904,00 | 3.493,00 | 21% |

| 3. | 63.904,00 | 135.527,00 | 9.577,50 | 42% |

| 4. | 135.527,00 | - | 39.659,20 | 52% |

De wijzigingen gelden voor de loon- en inkomstenbelasting.

Download de Calculator (MS Excel bestand) om automatisch het bedrag aan inkomstenbelasting of loonbelasting te berekenen.

➤ De AOV-uitkering van de SVB Aruba wordt separaat belast

De AOV-uitkering die door de SVB Aruba wordt uitgekeerd, wordt voortaan bij elke echtgenoot separaat belast in de inkomstenbelasting. Die uitkeringen worden dus niet meer bij het inkomen van de meestverdiener opgeteld.

Opmerking: het ouderdomspensioen voor pensioengerechtigden is met ingang van 1 januari 2023 met 5% verhoogd. Een gehuwd echtpaar ontvangt voorts een maandelijkse verhoging van Afl. 98 en een niet gehuwde pensioengerechtigde Afl. 58 per maand.

➤ Fooien zijn niet belast

De huidige vrijstelling van inkomstenbelasting voor fooien vervalt niet, waardoor fooien dus niet in de loon- en inkomstenbelastingsfeer worden belast.

➤ Verhoging investeringsaftrek op bedrijfsmiddelen

Zie ter verdere verduidelijking het onderdeel “Winstbelasting” voor nadere uitleg over verhoging van de investeringsaftrek.

➤ Beperking van de afschrijving op onroerende goederen

Zie ter verdere verduidelijking het onderdeel “Winstbelasting” voor nadere uitleg over beperking van afschrijving op onroerende goederen.

➤ Afschaffing pensioen in eigen beheer

De fiscale faciliteit voor de opbouw van pensioen in eigen beheer voor bestuurders met een aanmerkelijk belang in een vennootschap is afgeschaft. Een tijdelijk bijzonder tarief van 15% in de inkomstenbelasting/loonbelasting kan onder bepaalde voorwaarden van toepassing zijn op afkoop van pensioen in eigen beheer tussen 7 november 2022 en 31 december 2023.

Het progressief tarief in de inkomstenbelasting/loonbelasting is van toepassing op afkoopsommen van opgebouwde of reeds ingegane pensioenen die in het jaar 2024 of een later jaar worden genoten. Vanaf 1 januari 2024 wordt de afkoop van een pensioen in eigen beheer tegen het progressief tarief belast.

➤ Veronderstelde dividenduitkering bij buitensporige leningen

- Buitensporige leningen (lees: elk bedrag van meer dan Afl. 500.000) die zijn aangegaan bij een bedrijf waarin de schuldenaar of zijn/haar echtgenoot een aanmerkelijk belang heeft, worden als fictief dividend beschouwd en zullen tegen 25% in de inkomstenbelasting worden belast.

- Van een aanmerkelijk belang is sprake indien de directeur-grootaandeelhouder samen met zijn echtgenoot 25% of meer van de aandelen in een vennootschap bezitten.

- De drempel van Afl. 500.000 wordt in de daaropvolgende jaren verhoogd met de bedragen die in voorgaande jaren als buitensporig zijn aangemerkt (fictief dividend) en belast, om dubbele belastingheffing te voorkomen.

- Voor bestaande leningen per 1 januari 2023, geldt een overgangsregeling tot en met 31 december 2024 opdat de schuldenaar bestaande leningen zonder fiscale gevolgen kan aflossen.

- De overgangsregeling geldt niet voor nieuwe leningen die na 1 januari 2023 zijn aangegaan.

Het onderstaande voorbeeld geeft een illustratie van hoe het fictief dividend wordt berekend voor nieuwe leningen.

Winstbelasting

➤ Verlaging van het winstbelastingtarief

- Het tarief van de winstbelasting wordt van 25% naar 22% verlaagd.

- Voor boekjaren die niet gelijklopen met het kalenderjaar, bijvoorbeeld 2022/2023 wordt het tarief pro rata berekend op basis van het aantal dagen die in 2022 en 2023 vallen.

➤ Verhoging investeringsaftrek op bedrijfsmiddelen

- Het percentage van de investeringsaftrek stijgt naar 10% en was aanvankelijk 6%.

- Dit percentage is gedurende de COVID-jaren 2020, 2021 en 2022 tijdelijk verhoogd naar 10%.

- Vanaf 1 januari 2023 geldt de investeringsaftrek alleen nog voor lokale investeringen.

➤ Afschaffing pensioen in eigen beheer

De mogelijkheid tot fiscaal gefaciliteerde opbouw van pensioen in eigen beheer is komen te vervallen. Hierdoor vervalt ook de gegeven definitie van directiepensioenlichamen.

Fiscaal gefaciliteerde pensioenopbouw is voortaan alleen mogelijk indien de pensioenpremies worden betaald aan:

- in Aruba gevestigde pensioenfondsen of verzekeraars;

- in het Koninkrijk der Nederlanden gevestigde pensioenfondsen;

- buiten het Koninkrijk der Nederlanden gevestigde pensioenfondsen die door de minister zijn aangewezen;

- buiten Aruba gevestigde professionele verzekeraars die door de minister zijn aangewezen.

De directeur-grootaandeelhouder heeft de mogelijkheid om het pensioen in eigen beheer alsnog onder te brengen bij een extern pensioenfonds of verzekeraar of ongewijzigd op de balans te laten staan.

➤ Aanscherping van de aftrekbeperkingen

De regels met betrekking tot aftrekbeperkingen voor rente en betalingen worden in de Landsverordening winstbelasting als volgt gewijzigd:

- Betalingen van renten en vergoedingen aan natuurlijke personen zullen ook beperkt aftrekbaar zijn, voorheen was dit alleen van toepassing op betalingen aan rechtspersonen.

- Voor het begrip verbondenheid geldt een criterium van een vijfentwintigste gedeelte (4%) in plaats van een derde gedeelte (33,33%).

- Bepaalde familieleden, bijvoorbeeld de echtgenoot, kunnen ook als verbonden personen worden beschouwd.

- De aftrekbeperking voor betalingen van rente op opgenomen gelden en vergoedingen geldt ook voor beursgenoteerde vennootschappen. De uitzondering met betrekking tot betalingen aan dergelijke vennootschappen komt te vervallen.

- De aftrekbeperking voor betalingen van rente en vergoedingen die onder omstandigheden nog tegen 75% kunnen worden afgetrokken, komt te vervallen.

- De betaling moet worden opgenomen in de belastinggrondslag van de ontvanger en moet onderworpen zijn aan een nominaal belastingtarief van ten minste 15%. Voorheen moest er effectief 15% belasting worden betaald door de ontvanger.

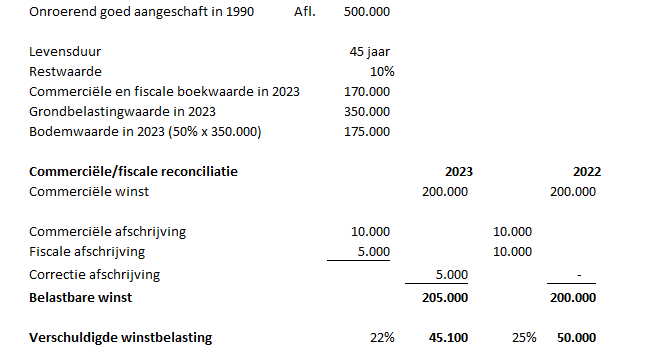

➤ Beperking van de afschrijving op onroerende goederen

De aftrekbeperking voor afschrijving op onroerende goederen geldt voor de ondernemingen in de winstbelasting- en de inkomstenbelasting sfeer.

- Afschrijving van onroerend goed zal fiscaal beperkt blijven tot de zogenaamde bodemwaarde.

- De bodemwaarde is gelijk aan 50% van de waarde toegekend aan het gebouw voor de heffing van grondbelasting en omvat de waarde van de grond inclusief de waarde van de opstal.

- Bij het ontbreken van de grondbelastingwaarde, is de marktwaarde van het onroerend goed leidend.

- In geval van mede-eigendom van een gebouw, wordt de grondbelastingwaarde van het gebouw toegerekend op basis van de pro rata eigendom.

- Voor de bepaling van de afschrijving worden de samenstellende onderdelen van het onroerend goed: de opstal en de bijbehorende ondergrond en aanhorigheden, als een geheel beschouwd.

- Delen van een gebouw, de bijbehorende grond en aanhorigheden zoals bijvoorbeeld een parkeerplaats worden als één bedrijfsmiddel beschouwd.

- Apparatuur die uit een gebouw kan worden verwijderd zonder aanzienlijke schade aan de apparatuur te veroorzaken en die niet op zelfstandige basis als gebouwde eigenschappen kunnen worden beschouwd, worden als afzonderlijke bedrijfsmiddelen aangemerkt.

Zie onderstaand voorbeeld ter verdere verduidelijking van de correctie indien de fiscale boekwaarde van een gebouw in 2023 lager is dan de bodemwaarde.

➤ Afschaffing van het IPC-regime

De huidige omgevormde IPC-regime is afgeschaft met een overgangsperiode tot het laatste boekjaar dat vóór 1 januari 2026 is aangevangen.