Berekeningen aangifte inkomstenbelasting

Op deze pagina worden de verschillende berekeningen toegelicht die verband houden met uw aangifte inkomstenbelasting.

Berekening belastbaar inkomen gehuwden

Om uw verschuldigde inkomstenbelasting te berekenen, moet u eerst uw belastbaar inkomen berekenen. Zodra u weet hoeveel inkomstenbelasting u verschuldigd bent, kunt u berekenen of u nog moet betalen of een terugbetaling moet ontvangen.

Valt u onder situatie I of II?

Voor de berekening van het belastbaar inkomen wordt een onderscheid gemaakt tussen twee situaties (situatie I en II):

Situatie I is voor gehuwden die samen het aangiftebiljet invullen (de vragen 4a en 5b ‘JA’).

Situatie II is voor:

- Gehuwden die niet samen het aangiftebiljet invullen (de vragen 4a en 5b ‘NEE’ of vraag 4d ‘JA’).

- Echtgenoten die duurzaam gescheiden zijn (vraag 4b of 4d ‘JA’).

- Ongehuwden (vraag 4c ‘JA’).

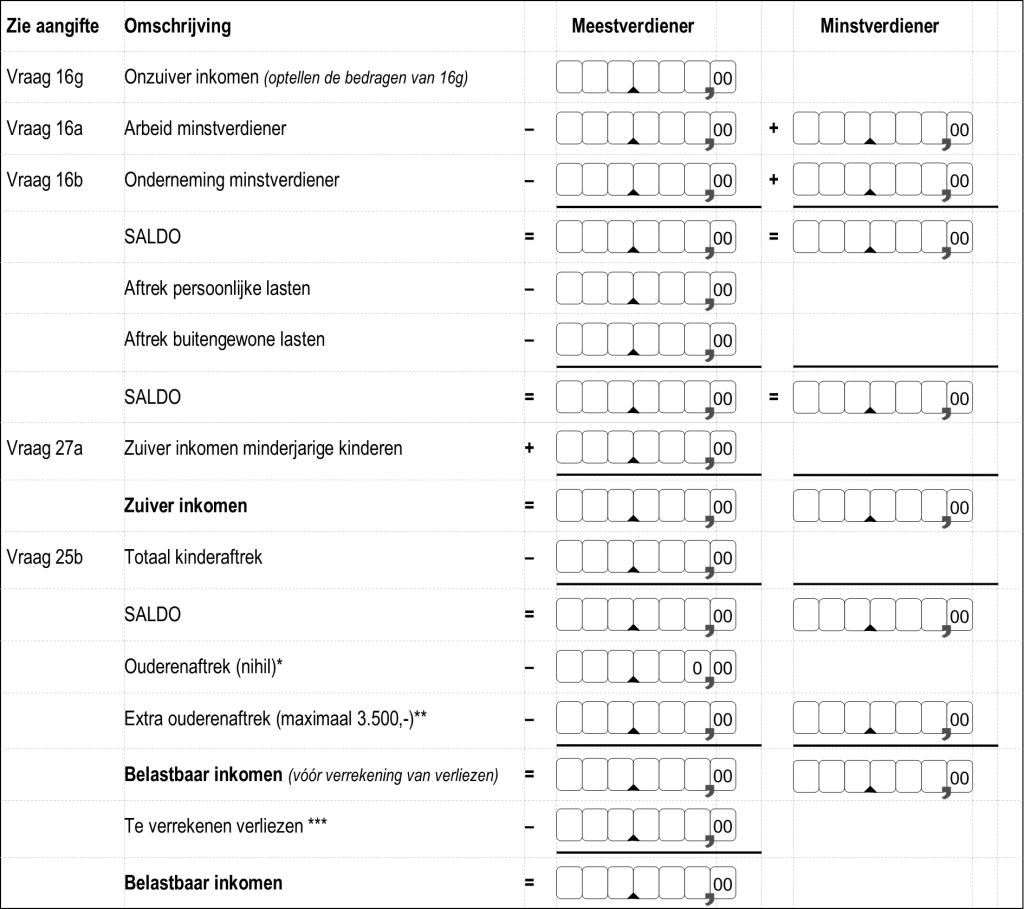

Berekening van het belastbaar inkomen in situatie I:

Valt u onder situatie I? Dan kunt u uw belastbaar inkomen op twee manieren berekenen namelijk op basis van:

- Gedeeltelijke separate heffing

- Gezamenlijke heffing

Lees de toelichting bij onderdeel 31 voor meer informatie hierover.

Voordat u begint, moet u eerst bepalen wie de meestverdiener en minstverdiener is.

Bepalen meestverdiener/minstverdiener

Vergelijk de bedragen die u heeft ingevuld bij vraag 16a. Degene met het hoogste bedrag is de meestverdiener. Degene met het laagste bedrag is de minstverdiener. Zijn beide totalen gelijk, dan is de man de meestverdiener en de vrouw de minstverdiener.

De berekening van het belastbaar inkomen op basis van gedeeltelijke separate heffing geschiedt volgens onderstaand schema.

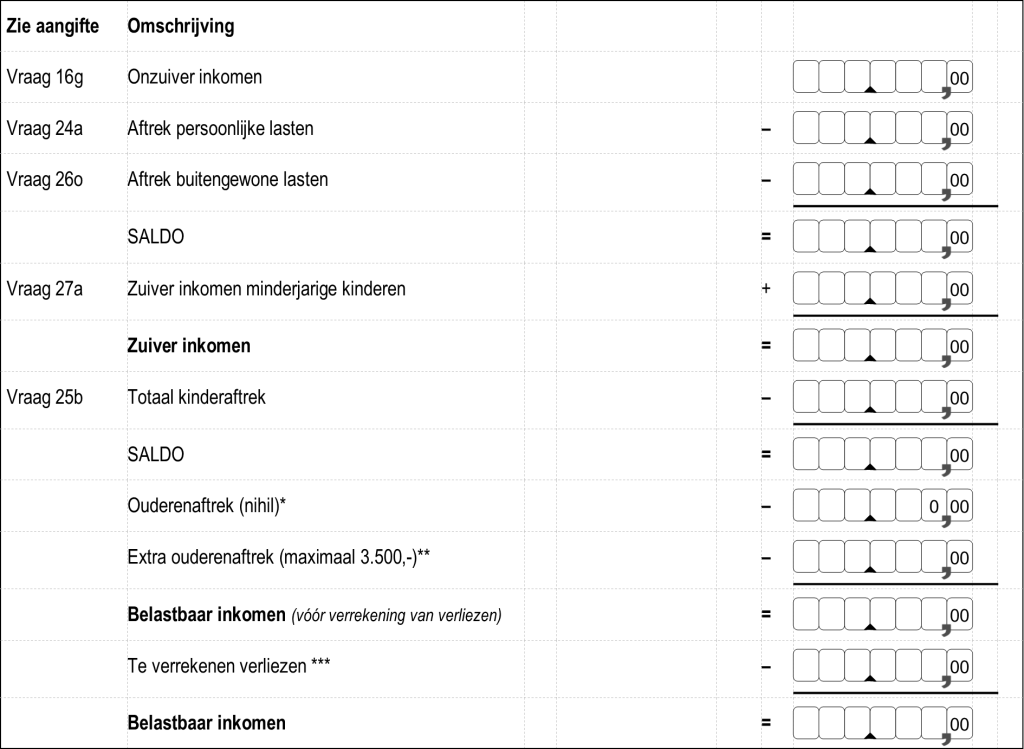

Gezamenlijke heffing

Bij de gezamenlijke heffing wordt al het inkomen van de minstverdiener, dus ook de inkomsten uit arbeid (onderdeel 10) en onderneming (onderdeel 11), opgeteld bij het inkomen van de meestverdiener. Het belastbaar inkomen van de minstverdiener wordt in dit geval nul (0).

Lees de toelichting bij onderdeel 31 voor meer informatie hierover.

De berekening van het belastbaar inkomen op basis van gezamenlijke heffing geschiedt volgens onderstaand schema.

Valt u onder situatie II? Dan kunt u uw belastbaar inkomen ook volgens onderstand schema berekenen.

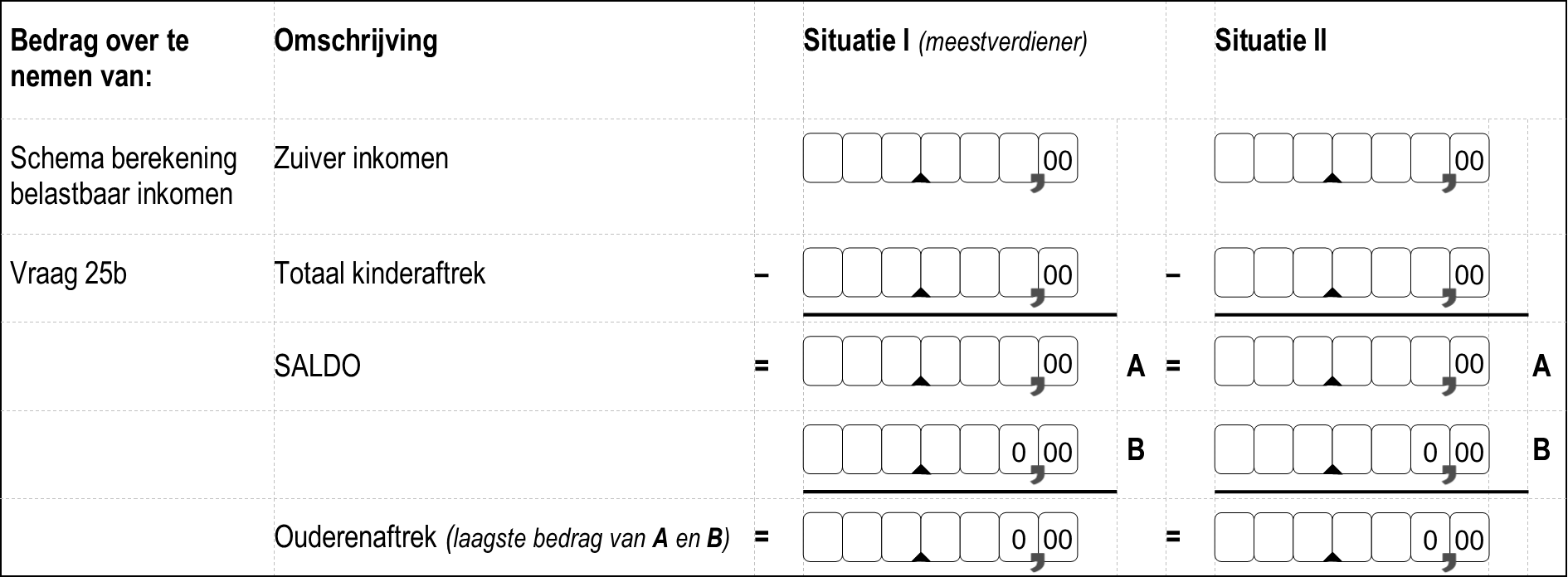

Berekening ouderenaftrek

De ouderenaftrek is een extra aftrek waarop u of uw echtgenoot recht heeft met ingang van het jaar waarin de pensioenleeftijd is bereikt.

De ouderenaftrek voor situatie I1 wordt aan de meestverdiener toegerekend (zie schema ‘Berekening belastbaar inkomen op basis van gedeeltelijke separate heffing’1).

Als u gebruik maakt van de expatregeling zoals bedoeld in de Regeling fiscale behandeling secundaire arbeidsvoorwaarden (u moet dan het hokje ‘JA’ bij vraag 7g aankruisen), dan heeft u geen recht op ouderenaftrek.

Echter de ouderenaftrek is nihil zowel voor situatie I als voor situatie II1, aangezien het belastingvrije bedrag tot Afl. 30.000 is verhoogd. Zie de toelichting voor de uitleg bij vraag 14b.

1 Raadpleeg de uitleg onder 'Berekening belastbaar inkomen gehuwden'.

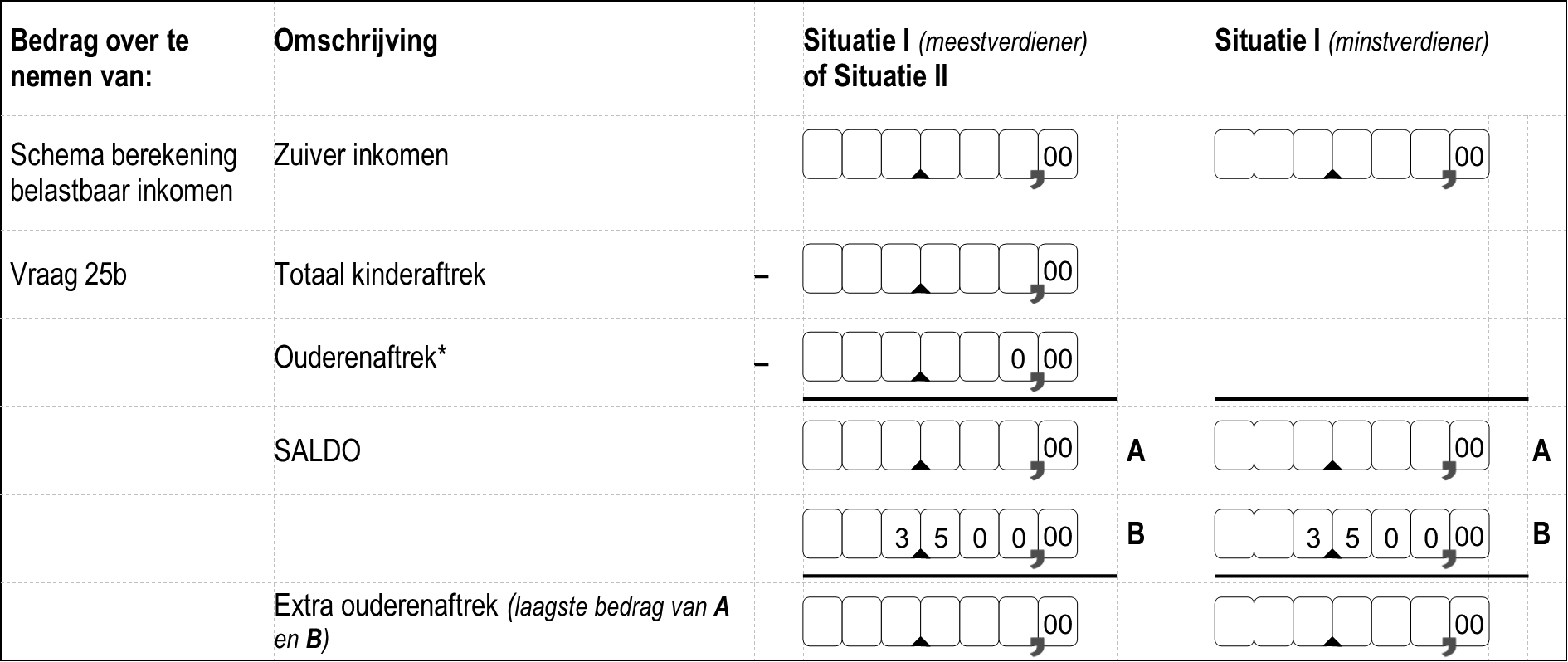

Berekening extra ouderenaftrek

De extra ouderenaftrek is geldig voor elke binnenlandse belastingplichtige die aan het begin van het kalenderjaar 65 jaar of ouder is en een onzuiver inkomen heeft (zie de bedragen bij 16g in uw aangiftebiljet) dat lager of gelijk is aan Afl. 35.000. De extra ouderenaftrek is maximaal Afl. 3.500.

Had u of uw echtgenoot in het jaar recht op de extra ouderenaftrek? Gebruik dan het schema hieronder om uw extra ouderenaftrek te berekenen.

Raadpleeg de uitleg van situatie I en situatie II onder 'Berekening belastbaar inkomen gehuwden'.

* Zie berekening ouderenaftrek hierboven.

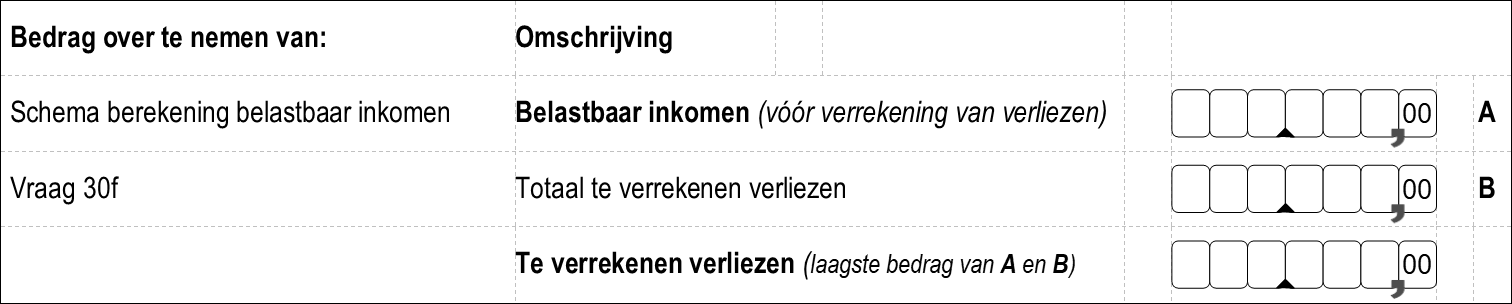

Berekening te verrekenen verliezen

Het bedrag aan totaal te verrekenen verliezen dat van uw belastbaar inkomen uit bijvoorbeeld 2023 verrekend mag worden kan niet groter zijn dan uw belastbaar inkomen uit bijvoorbeeld 2023 (dus vóór verrekening van verliezen).

Gebruik het schema hieronder om uw totaal te verrekenen verliezen te berekenen.

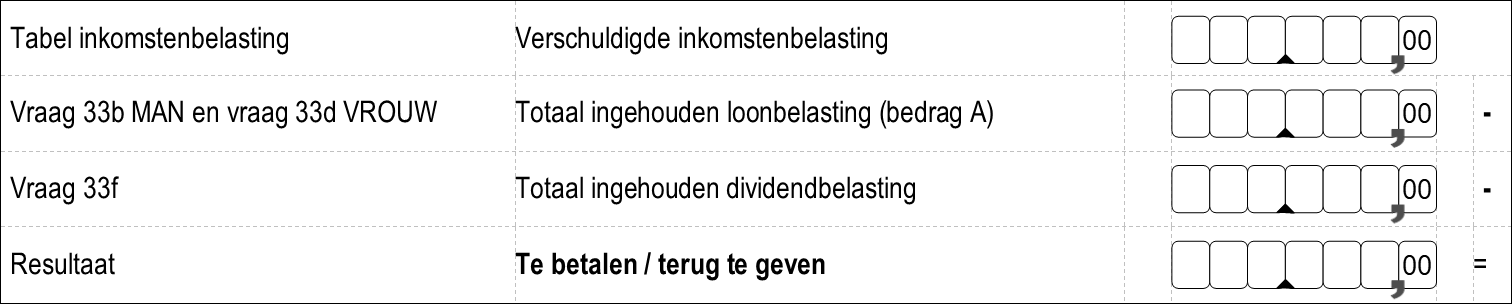

Berekening te betalen of terug te geven inkomstenbelasting

Met behulp van onderstaand schema kunt u het resultaat van uw aanslag inkomstenbelasting berekenen. In dit schema is er geen rekening gehouden met voorlopige aanslagen of boetes.

Berekening premie AOV/AWW

Om uw verschuldigde premie AOV/AWW te berekenen, moet u eerst uw premie-inkomen berekenen. Het premie-inkomen bedraagt maximaal Afl. 85.000. Als u de pensioengerechtigde leeftijd heeft bereikt, hoeft u geen AOV/AWW premie meer te betalen. Zodra u weet hoeveel premie AOV/AWW u verschuldigd bent, kunt u berekenen of u nog moet betalen of terug moet ontvangen.

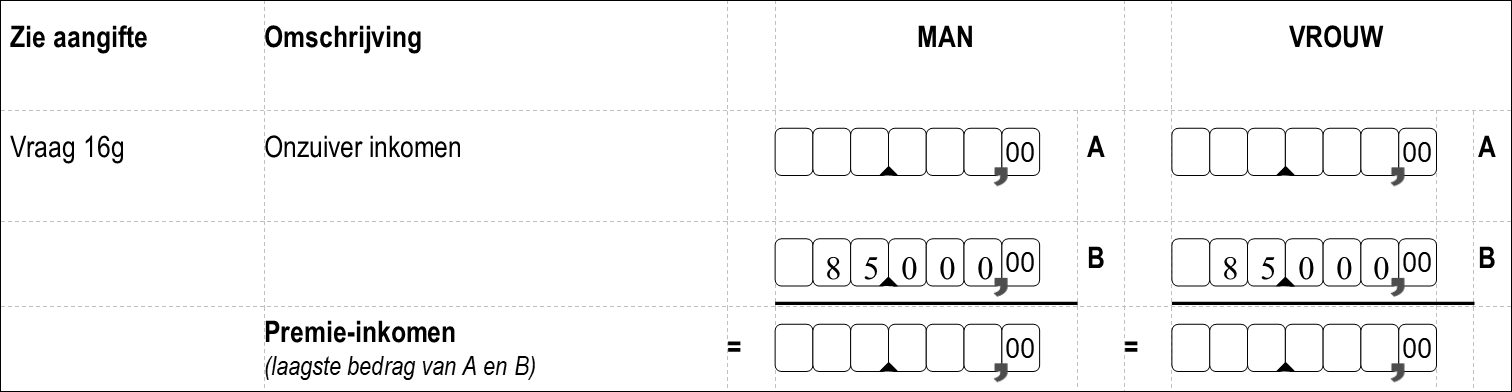

Berekening premie-inkomen

Bij de berekening van het premie-inkomen voor de premie AOV/AWW wordt geen onderscheid gemaakt tussen gehuwden, echtgenoten die duurzaam gescheiden zijn en ongehuwden. Iedereen die is verzekerd, moet premie betalen. In onderstaand schema wordt er van uitgegaan dat u het gehele jaar verzekerd en premieplichtig was. Voor afwijkende gevallen kunt u contact opnemen met Departamento di Impuesto.

Berekening verschuldigde premie AOV/AWW

De verschuldigde premie AOV/AWW bedraagt 15,5% van het premie-inkomen en is maximaal Afl. 13.175.

Berekening te betalen of terug te geven premie AOV/AWW

Met behulp van onderstaand schema kunt u het resultaat van uw aanslag premie AOV/AWW berekenen. In dit schema is er geen rekening gehouden met voorlopige aanslagen of boetes.

Berekening premie AZV

Om uw verschuldigde premie AOV/AWW te berekenen, moet u eerst uw premie-inkomen berekenen. Het premie-inkomen bedraagt maximaal Afl. 85.000. Zodra u weet hoeveel premie AZV u verschuldigd bent, kunt u berekenen of u nog moet betalen of terug moet ontvangen.

Berekening premie-inkomen

Bij de berekening van het premie-inkomen voor de premie AZV wordt geen onderscheid gemaakt tussen gehuwden, echtgenoten die duurzaam gescheiden zijn en ongehuwden. Iedereen die is verzekerd, moet premie betalen. In onderstaand schema wordt er van uitgegaan dat u het gehele jaar verzekerd en premieplichtig was. Voor afwijkende gevallen kunt u contact opnemen met Departamento di Impuesto.

Berekening verschuldigde premie AZV

De verschuldigde premie AZV bedraagt 10,5% van het premie-inkomen en is maximaal Afl. 8.925.

Let op!

Als u gepensioneerd bent, wordt uw premie op een andere manier berekend. U betaalt een bepaald percentage over de eerste Afl. 30.000 en een ander percentage over het meerdere van de premiegrens of het premie-inkomen. Raadpleeg de pagina van de premiegrenzen voor meer informatie hierover.

Berekening te betalen of terug te geven premie AZV

Met behulp van onderstaand schema kunt u het resultaat van uw aanslag premie AZV berekenen. In dit schema is er geen rekening gehouden met voorlopige aanslagen of boetes.