Toelichting aangifte winstbelasting | Materiële vaste activa

Deze pagina bevat een toelichting bij de elektronische aangifte winstbelasting en is van toepassing vanaf belastingjaar 2023.

Hieronder volgt de toelichting op onderdeel 9 "Materiële vaste activa".

Lees deze toelichting voordat u een vraag beantwoordt.

De materiële vaste activa zijn onderdeel van de activa op de balans van uw onderneming. Indien uw onderneming geen materiële vaste activa heeft, kunt u doorgaan naar onderdeel 10 van de aangifte.

Handige tips

Wat zijn materiële vaste activa?

Materiële vaste activa zijn tastbare bezittingen van een onderneming die voor een lange periode worden gebruikt. Materiële vaste activa is een belangrijke component van de balans van een onderneming.

Voorbeelden van materiële vaste activa

Hier volgen enkele voorbeelden van materiële vaste activa.

- Bedrijfsgebouwen en terreinen

- Machines en installaties

- Inventaris

- Transportmiddelen zoals auto’s en trucks

De materiële vaste activa behoren tot de bedrijfsmiddelen van een onderneming.

9a. Bedrijfsgebouwen en terreinen

- Klik op Bewerken om gegevens over een bedrijfsgebouw en terrein in de tabel in te voeren.

- Voer de adresgegevens in de kolom Locatie bedrijfsgebouw en terrein.

- Voer een bedrag in de kolom Boekwaarde einde boekjaar voor de boekwaarde van het bedrijfsgebouw en het bijbehorende terrein aan het einde van het boekjaar.

- Voer een bedrag in de kolom Boekwaarde begin boekjaar voor de boekwaarde van het bedrijfsgebouw en het bijbehorende terrein aan het begin van het boekjaar.

- Voer een bedrag in voor de grondbelasting waarde van het bedrijfsgebouw en het bijbehorende terrein.

- Voer een bedrag in voor de afschrijvingskosten van het bedrijfsgebouw en het bijbehorende terrein. Zie uitleg hieronder.

- Klik op het icoon van de persoon/potlood om de gegevens van een mede-eigenaar in te voeren, indien er een andere mede-eigenaar* is.

- Klik op het icoon van de prullenbak om de gegevens van het bedrijfsgebouw in de rij te verwijderen.

- Klik op Opslaan en controleren om de ingevoerde gegevens te controleren en op te slaan. Bij een foutmelding, klik op de melding om terug te gaan naar de vraag.

- Klik op Gebouw toevoegen om meerdere gebouwen en/of terreinen toe te voegen.

Let op

- Als u een bedrag voor de boekwaarde aan het einde van het boekjaar invoert, moet u ook een bedrag voor de boekwaarde aan het begin van het boekjaar invoeren en omgekeerd.

- Als er aan het begin van het boekjaar nog geen bedrijfsgebouw en terrein zijn, vul dan nul in.

Toelichting

Bedrijfsgebouwen en terreinen zijn gedane investeringen ten behoeve van uw onderneming die niet voor de verkoop bestemd zijn. U gebruikt deze voor de uitoefening van uw onderneming.

Bedrijfsgebouwen en terreinen behoren tot de bedrijfsmiddelen. Bedrijfsmiddelen en andere bezittingen waardeert u tegen de boekwaarde op de balans.

*Ander (mede-)eigenaar

Indien het bedrijfsgebouw en/of terrein een andere (mede-)eigenaar heeft, bijvoorbeeld een dochtermaatschappij die tot de fiscale eenheid behoort, voer de gegevens van de (mede-)eigenaar in. U moet hiervoor de naam en het persoonsnummer van de (mede-)eigenaar invoeren om de naam te zoeken.

Locatie bedrijfsgebouw en terrein

In de kolom Locatie bedrijfsgebouw en terrein, voert u het adres van het bedrijfsgebouw of terrein in. Als er geen adres is, voer de gegevens van de ligging in bijvoorbeeld Sabana Basora z/n (z/n staat voor zonder nummer).

Fiscale afschrijvingskosten bedrijfsgebouwen en terreinen

Vanaf belastingjaar 2023 zijn de afschrijvingskosten voor ieder bedrijfsgebouw en het bijbehorende terrein toegestaan tot een wettelijk maximumbedrag. Voor de berekening heeft u de volgende gegevens nodig:

- de boekwaarde per 1 januari volgens uw administratie;

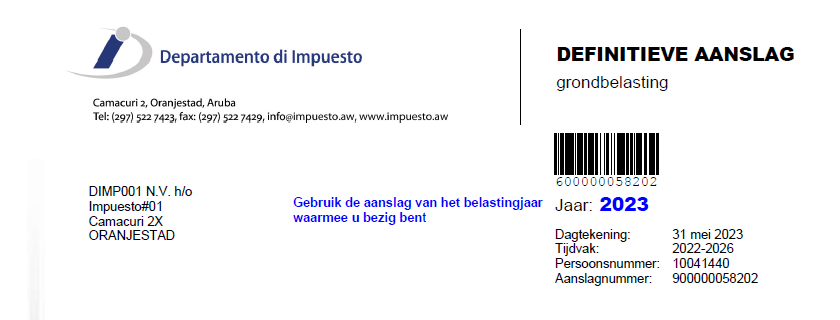

- de grondbelastingwaarde; u moet hiervoor uw definitieve aanslag van de grondbelasting van het betreffende boekjaar raadplegen.*

*Hieronder ziet u een voorbeeld van de aanslag grondbelasting en een uitleg van de bedragen die u moet overnemen.

Maximale toegestane afschrijvingskosten volgens de wet

Voor de berekening van de maximale toegestane afschrijvingskosten moet u rekening houden met het volgende.

A = Boekwaarde per 1 januari

B = Grondbelastingwaarde

C = Bodemwaarde = 50% van de grondbelastingwaarde

D = Verschil tussen A en C

De maximaal toegestane afschrijvingskosten is het verschil tussen de boekwaarde per 1 januari en de bodemwaarde.

Maximale afschrijvingskosten = A minus C

Voorbeeld in cijfers

Stel dat in het boekjaar geen investeringen en desinvesteringen waren.

A = Boekwaarde per 1 januari: 400.000

B = Grondbelastingwaarde 569.250 (zie voorbeeld aanslag grondbelasting hieronder)

C = Bodemwaarde 284.625 (50% van 569.250)

Het maximale bedrag dat u volgens de wet mag afschrijven is:

Boekwaarde bedrijfsgebouw en terrein per 1 januari | 400.000 | + (A) |

Bodemwaarde (= 50% van de grondbelasting waarde) | 284.625 | - (C) |

Maximaal toegestane afschrijvingskosten | 115.375 | (D=A-C) |

In dit voorbeeld mag u dus niet meer dan Afl. 115.375 aan afschrijvingskosten boeken en aftrekken.

Indien u een hoger bedrag in de tabel invoert, krijgt u een foutmelding. Het systeem controleert of de ingevoerde afschrijvingskosten overeenkomen met het wettelijk toegestane maximumbedrag.

Voorbeeld aanslag Grondbelasting

Is uw bedrijfsgebouw geregistreerd voor de grondbelasting?

Indien uw bedrijfsgebouw nog niet is geregistreerd voor de grondbelasting, moet u dat zo spoedig mogelijk doen. Vul het formulier “Registratie onroerend goed” in en lever het in bij Departamento di Impuesto samen met de bijlagen.

Instructievideo

Bekijk de volgende instructievideo om u te helpen bij het invullen van vraag 9a, Bedrijfsgebouwen en terreinen.

9b. Machines en installaties

- Klik op Bewerken om de bedragen in de tabel in te voeren.

- Voer een bedrag in voor de boekwaarde van de machines en installaties aan het einde en het begin van het boekjaar .

Let op

Als u een bedrag voor de boekwaarde aan het einde van het boekjaar invoert, moet u ook een bedrag voor de boekwaarde aan het begin van het boekjaar invoeren en omgekeerd.

Als er aan het begin van het boekjaar nog geen machines en installaties zijn, vul dan nul in, anders krijgt u een foutmelding.

Toelichting

Machines en installaties zijn gedane investeringen ten behoeve van uw onderneming die niet voor de verkoop bestemd zijn. U gebruikt de machines en installaties voor de uitoefening van uw onderneming.

Machines en installaties behoren tot de bedrijfsmiddelen. Bedrijfsmiddelen en andere bezittingen waardeert u tegen de boekwaarde op de balans.

9c. Inventaris

- Klik op Bewerken om de bedragen in de tabel in te voeren.

- Voer een bedrag in voor de boekwaarde van inventaris aan het einde en het begin van het boekjaar .

Let op

Als u een bedrag voor de boekwaarde aan het einde van het boekjaar invoert, moet u ook een bedrag voor de boekwaarde aan het begin van het boekjaar invoeren en omgekeerd.

Als er aan het begin van het boekjaar nog geen inventaris is, vul dan nul in, anders krijgt u een foutmelding.

Toelichting

Onder inventaris vallen de gedane investeringen ten behoeve van uw onderneming die niet voor de verkoop bestemd zijn. Voorbeelden van inventaris zijn kantoormeubilair, computers en gereedschappen die u voor de uitoefening van uw onderneming gebruikt.

Inventaris behoort tot de bedrijfsmiddelen. Bedrijfsmiddelen en andere bezittingen waardeert u tegen de boekwaarde op de balans.

9d. Auto’s en overige transportmiddelen

- Klik op Bewerken om de bedragen in de tabel in te voeren.

- Voer een bedrag in voor de boekwaarde van auto’s en overige transportmiddelen aan het einde en het begin van het boekjaar .

Let op

Als u een bedrag voor de boekwaarde aan het einde van het boekjaar invoert, moet u ook een bedrag voor de boekwaarde aan het begin van het boekjaar invoeren en omgekeerd.

Als er aan het begin van het boekjaar nog geen auto’s en overige transportmiddelen zijn, vul dan nul in, anders krijgt u een foutmelding.

Toelichting

Auto’s en overige transportmiddelen zijn gedane investeringen ten behoeve van uw onderneming die niet voor de verkoop bestemd zijn. Voorbeelden hiervan zijn personenauto’s, vrachtwagens, motorfietsen, ATV’s en UTV’s die u voor de uitoefening van uw onderneming gebruikt.

Auto’s en overige transportmiddelen behoren tot de bedrijfsmiddelen. Bedrijfsmiddelen en andere bezittingen waardeert u tegen de boekwaarde op de balans.

9e. Vervallen

Deze vraag komt te vervallen.

9f. Overige materiële vaste activa

- Klik op Bewerken om de bedragen in de tabel in te voeren.

- Voer een bedrag in voor de boekwaarde aan het einde en het begin van het boekjaar, van de overige materiële vaste activa die niet vallen onder vraag 9a, 9b, 9c of 9d.

Let op

Als u een bedrag voor de boekwaarde aan het einde van het boekjaar invoert, moet u ook een bedrag voor de boekwaarde aan het begin van het boekjaar invoeren en omgekeerd.

Als er aan het begin van het boekjaar nog geen overige materiële vaste activa zijn, vul dan nul in, anders krijgt u een foutmelding.

Materiële vaste activa behoren tot de bedrijfsmiddelen. Zij worden gebruikt voor de uitoefening van uw onderneming. Bedrijfsmiddelen en andere bezittingen waardeert u tegen de boekwaarde op de balans.

9 Totaal materiële vaste activa

Nadat u de bedragen bij vraag 9a, 9b, 9c, 9d en/of 9fd heeft ingevoerd, wordt het totaalbedrag automatisch berekend en hier getoond. U hoeft het totaalbedrag van de materiële activa dus niet te berekenen en in te voeren.

- Controleer of het totaalbedrag overeenkomt met het bedrag op de balans van uw onderneming.

Voorbeeld berekening totaalbedrag

Vraag 9a | Bedrijfsgebouwen en terreinen | 250.000 | + |

Vraag 9b | Machines en installaties | 150.000 | + |

Vraag 9c | Inventaris | 100.000 | + |

| Vraag 9d | Auto's en overige transportmiddelen | 85.000 | + |

| Vraag 9f | Overige materiële vaste activa | 25.000 | + |

Totaal materiële vaste activa | 610.000 | = | |

Opslaan en controleren

Na het beantwoorden van de vragen moet u altijd de gegevens opslaan. Klik op Opslaan en controleren. Als alles in orde is, kunt u doorgaan naar het volgende onderdeel van de aangifte.

Foutmelding?

Als er na het opslaan een fout optreedt, krijgt u een melding "De aangifte bevat fouten, corrigeer de gemarkeerde velden". Klik op OK. U ziet dan links een scherm "Berichten" verschijnen met de foutmelding(en). Klik op de foutmelding om terug te gaan naar de bijbehorende vraag om uw antwoord te corrigeren.